77 / 269

77 / 269

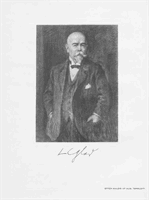

Adolp William havde faaet en god Uddannelse. Han var født 13.

April 1853 i København, hvor Forældrene dengang boede, og havde

været Elev i det v. Westenske Institut paa Nørregade. Allerede som

ganske ung i 1868, da Faderen havde giftet sig paany, blev han sendt til

Udlandet og besøgte i et Aar den franske Handelshøjskole i Antwerpen.

Derefter var han nogle Aar Kontorist i det kendte Firma C. Broberg

i København. Uddannedes videre i tre Aar i Firmaet Knøhr & Bur?

chardt, Hamborg, i hvilken By han lærte sin tilkommende Hustru at

kende. Derefter opholdt han sig et Aar i Marseille. Efter Hjemkomsten

blev han ansat i Veksellererfirmaet Green, men indtraadte 1880 i sin

Halvbroder Charles Christensens Agentur? og Commissionsforretning.

Aaret efter, 18. Juni 1881, viedes han i Hamborg til Frøken Minna Sie?

denburg, født samme Sted 18. Juni 1859. Brylluppet fejredes altsaa

paa Brudens 22 Aars Fødselsdag.

Forholdet mellem de to Halvbrødre var som omtalt ikke godt. Da

William i Begyndelsen af 1882 blev syg, ønskede Charles Christensen

hans Udtræden af Firmaet og stillede sig i det hele ret illoyalt overfor

ham. Det er sikkert dette, som har tilskyndet William til at finde

bedre Udveje for sin Fremtid. Han selv skildres som en brav og

hjertensgod Mand, som gjorde et vindende og tillidsvækkende Ind?

tryk paa alle dem, han kom i Berøring med. Naar man betænker Pen?

genes Værdi i hine Dage, forstaar man ogsaa bedre, hvilket Bevis paa

Tillid det var, naar Oliemøller Carl Petersen gik med til at laane de

to unge Forretningsmænd Lars Glad og Adolph William den uhørte

Sum af 70.000 Kr. paa et Bræt.

Mellem Parterne oprettedes Kontrakt dateret 16. September 1882,

ifølge hvilken Oliemøller Carl Petersens Søn, Carl August Nicolai Pe?

tersen, indtraadte som passiv Medinteresseret i Firmaet L. C. Glad

& Co. Denne Kontrakts Ordlyd kendes ikke mere, men er sikkert

sammen med mange andre Papirer blevet tilintetgjort af Fabrikant

L. C. Glad i hans sidste Leveaar. Nogle enkelte Paragraffer, nemlig

de, som udelukker Arrest og Beslag for Firmaet uvedkommende Gæld,

78