12 / 52

12 / 52

W W W . V A L U E C H A I N . B E

12

SUPPLY CHAIN MANAGEMENT

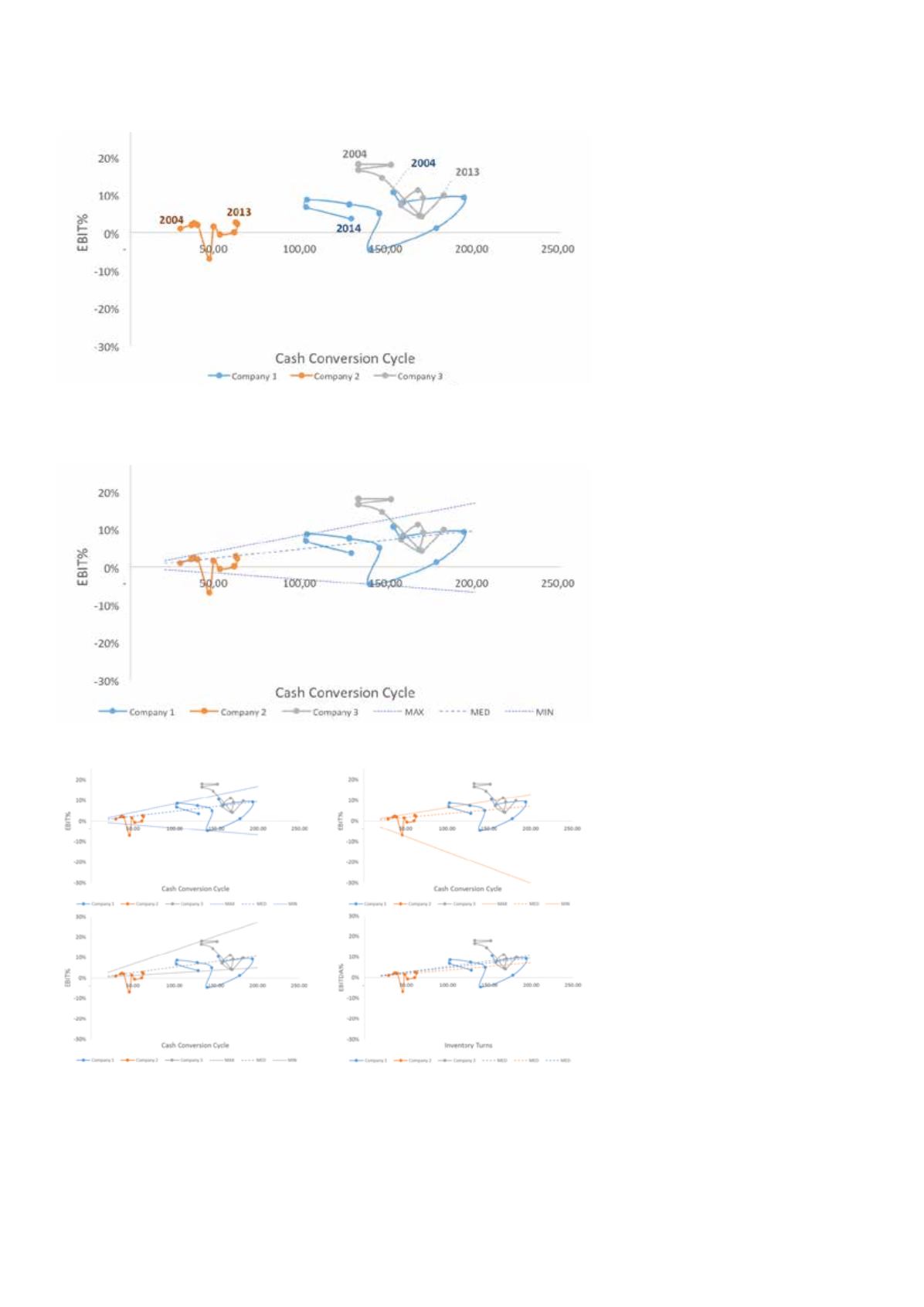

Ook op figuur 5 lezen we af dat onderne-

ming 1 goed heeft gewerkt om haar werk-

kapitaal te verminderen en daarbij toch de

EBIT% op behoorlijke niveaus wist te hou-

den. 2014 was een slecht jaar, aangezien de

CCC groeide en de EBIT% daalde. De richting

van 2010-2012 was beter, toen de CCC afnam

en de EBIT% groeide. De onderneming zou

moeten proberen diezelfde kracht terug te

vinden.

Volgens figuur 5 lijkt onderneming 3 het moeilijk te

hebben, de EBIT% is afgenomen en de CCC is toe-

genomen. Als we terugkijken naar figuur 2, krijgen

we een vergelijkbare boodschap. In 2012 hebben

onderneming 1 en onderneming 3 een vergelijk-

bare EBIT%, maar kent onderneming 1 wel hogere

voorraadrotaties.

Over het algemeen verwachten we inderdaad dat

de voorraadrotaties en de CCC dezelfde richting

uitwijzen. Wanneer ondernemingen aan hun voor-

raden werken, doen ze dat doorgaans omwille van

cash redenenenduswerken zeook aanPayables en

Receivables.

Onthulde ‘BestPracticeGrens’ voor

EBIT%versusCCC

Zoals we deden in het vorige artikel ‘De

Best-Practice-Grens bepalen in de 3D Supply

Chain Driehoek’ voor EBIT% versus voorraadro-

taties, toont figuur 6 de minimum, de mediaan

en de maximum curves voor ‘EBIT per working

capital$’. Het is ok om meer working capital te

hebben, zolang de EBIT per working capital$

hoger is. Voor figuur 6 hebben we de jaren met

een minimum, mediaan en maximum EBIT per

working capital $ genomen voor onderneming

1. Voor elk van die jaren tonen we de combina-

tie van EBIT% en CCC die naar dezelfde EBIT per

working capital $ zouden hebben geleid.

Figuur 7 laat hetzelfde zien voor onderneming

2 en 3. De grafiek rechtsonder vergelijkt de

mediaan prestaties van de drie ondernemin-

gen.

Net zoals we hebben gedaan in het vorige

artikel ‘De Best-Practice-Grens’ bepalen in

de 3D Supply Chain Driehoek’, kunnen we de

mediaan en het maximum van onderneming 3

opnieuw gebruiken als een benchmark en om

de target te bepalen.

Zoals weergegeven in figuur 8, moet onderne-

ming 1, als ze naar de mediaan curve wil gaan

- ofwel teruggrijpen naar een CCC rond 100

dagen bij een EBIT% rond 6%;

- ofwel de EBIT% weer doen aanzwengelen

naar 8% wanneer de CCC rond de 130 dagen

blijft.

Als we een paar stappen verdergaan, en de maxi-

mumcurve bekijken, dan laat figuur 9 zien dat een

verdere doelstelling voor onderneming 1 erin zou

bestaan

-ofwelhaarprestatiesverdereenboosttegevenom

eenCCCtebereikenrond70dagenbijeenEBITrond

10%;

- ofwel haar EBIT verder eenboost te geven tot rond

20%voordehuidigeCCCvanongeveer130dagen.

Die doelstellingen lijken misschien opnieuw te

agressief, maar onderneming 3 heeft drie opeenvol-

gende jaren dit soort prestaties geleverd. Een gede-

FIGUUR 5

EBIT% versus de Cash Conversion Cycle voor drie technologiebedrijven

FIGUUR 6

Curves voor minimum, mediaan, maximum EBIT per geïnvesteerde

dollar voor onderneming 1

FIGUUR 7

Min/med/max EBIT% vs CCC voor onderneming 1, 2 en 3