11 / 52

11 / 52

11

SUPPLY CHAIN MANAGEMENT

B U S I N E S S L O G I S T I C S - N O V E M B E R 2 0 1 5

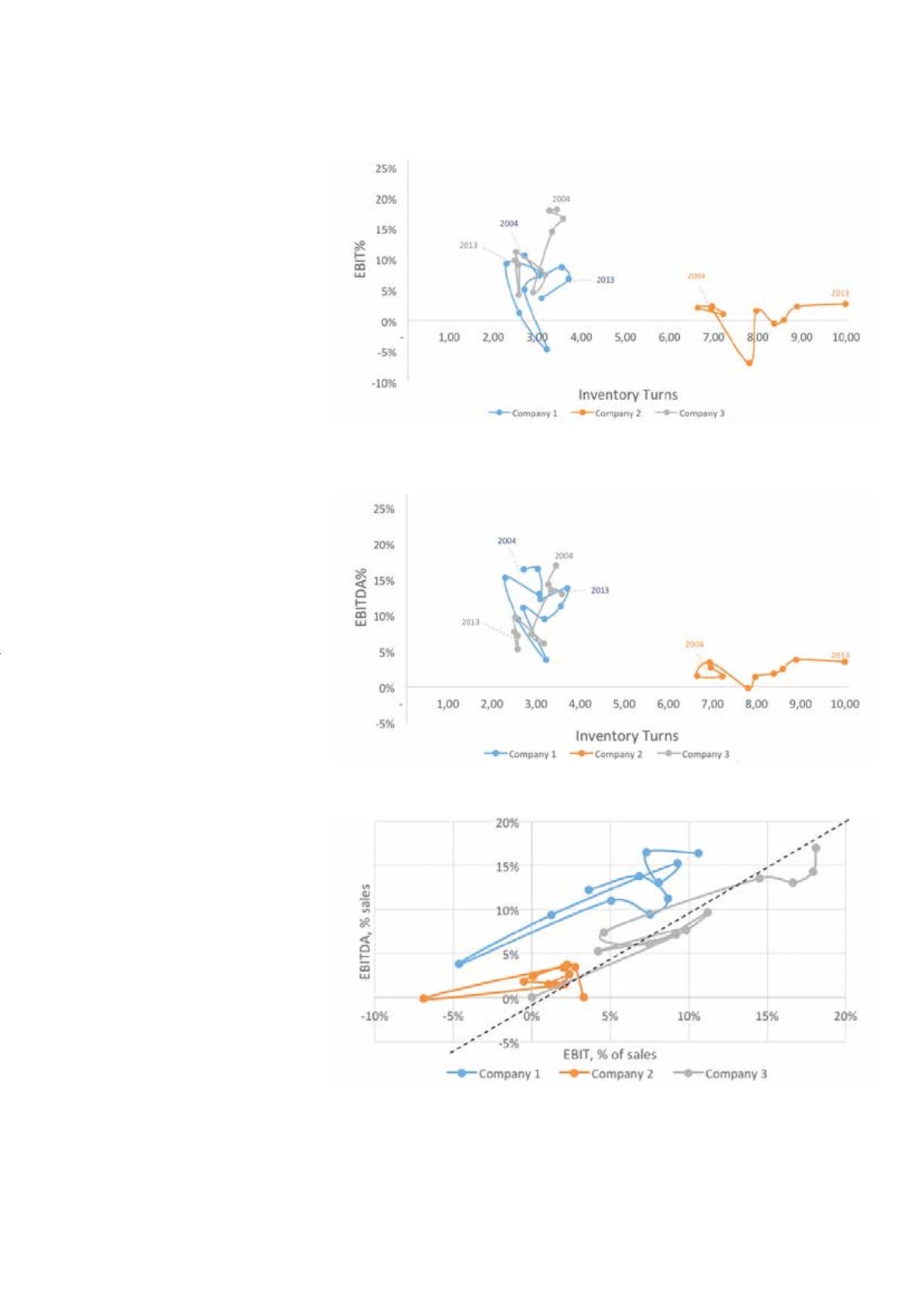

ringen. Er is een duidelijk verschil merkbaar in de

twee grafieken als we onderneming 1 met onder-

neming 3 vergelijken. Als we de EBIT% vergelijken,

doet onderneming 3 het duidelijk veel beter in de

periode 2004-2007. Als we de EBITDA% vergelijken,

lijkendeondernemingendichterbijelkaarteliggen.

Het verschil zit niet in de performantie, maar op het

vlak van accounting. Er zijn in se twee mogelijkhe-

denominvesteringeninR&Dteverantwoorden:

- Ofwel houden we rekening met de kosten voor

R&Dvanhet jaar, inhet jaar zelf. De kosten voor R&D

kunnen vallen onder de Verkoop-, Algemene en

Administratieve kosten, of ze worden als een afzon-

derlijk item vernoemd. Maar in ieder geval staan ze

‘boven’ de EBITDA-lijn in de ‘winst en verlies reke-

ning’ enwordt er dus rekeningmeegehouden inde

EBITDA.

- Ofwel zetten we de R&D-uitgaven om in een

‘actief’ op de balans en schrijven we ze af over de

levensduur van de betreffende producten. In dit

geval staan de R&D-kosten ‘onder’ de EBITDA-lijn en

wordt er dus geen rekening mee gehouden in de

EBITDA, maar worden ze vermeld als afschrijfkosten

onderdeEBITDA-lijn.

Figuur 4 vergelijkt de EBIT% en de EBITDA% voor

onze drie ondernemingen. Bij onderneming 1 ligt

de EBITDA steevast hoger dan de EBIT. Dat heeft te

makenmet deafschrijvingvandeR&D-kosten. Deze

onderneming maakt gebruik van de tweede bena-

dering. Bij ondernemingen 2 en 3 is het verschil

mindergroot.Zijhanterendeeerstebenadering.

Bijgevolg is de vergelijking in Figuur 3 geen eerlijke

vergelijking. Twee ondernemingen hebben reke-

ning gehouden met de R&D-kosten in hun EBITDA

terwijl onderneming 1 dat niet heeft gedaan. Bij

een benchmark moeten we opletten dat we appels

met appels vergelijken. Figuur 2 vergelijkt appels

met appels, alle ondernemingen hebben rekening

gehouden met R&D-onkosten. Figuur 3 vergelijkt

appels met peren, want onderneming 2 en 3 heb-

ben rekening gehouden met R&D-onkosten terwijl

onderneming1datnietheeftgedaan.

BenchmarkingvanEBIT%versusde

CashConversionCycle

Figuur 5geeft eenorbit grafiekweer voor deEBIT%

versus de Cash Conversion Cycle (CCC) bij onze drie

technologiebedrijven. De Cash Conversion Cycle is

de periode gemeten in dagen vanaf het moment

dat een inkoopfactuur is betaald tot aan het

moment dat het bedrag van de hierop betrekking

hebbende verkoopfactuur is geïnd. Het is anders

gezegd de periode waarin een bedrijf haar voorra-

den en klanten tegoeden uit eigenmiddelenmoet

zien te financieren. In een berekening: Cash Con-

version Cycle = Debiteuren termijn (DSO) + Voor-

raad termijn (DIO) –Crediteuren termijn (DPO).

Terwijl we in figuur 2 in de rechterbovenhoek

willen zitten (hoge EBIT% en hoge voor-

raadrotatie), willen we in figuur 5 in de linker-

bovenhoek zitten (hoge EBIT% en een lage

CCC, wat overeenkomt met een laag werkka-

pitaal.

Op figuur 5 zien we dat onderneming 3 een lage

CCCheeft,maarmet een lagewinstgevendheid. Het

is vergelijkbaar met onze conclusie voor figuur 2. De

onderneming is sterk in het beheren van working

capital, maar niet in balans met ondermaatse winst-

gevendheid.

FIGUUR 2

Orbit grafiek over ‘EBIT%’ versus ‘Voorraadrotaties’ voor

3 concurrerende technologiebedrijven.

FIGUUR 3

Orbit grafiek over ‘EBITDA%’ versus ‘Voorraadrotaties’ voor

3 concurrerende technologiebedrijven.

FIGUUR 4

Vergelijking tussen EBITDA% en EBIT%